안녕하세요~

금융투자소득세가 시행된 이후 발생하는 이자·배당소득에 대한 과세에 관한 글입니다.

* 출처 : Pixabay

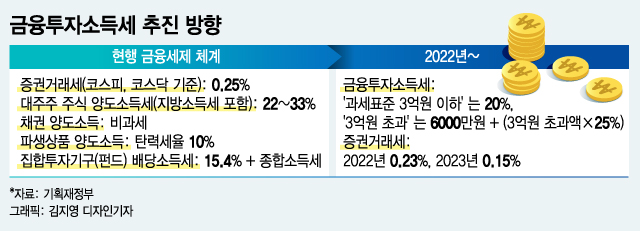

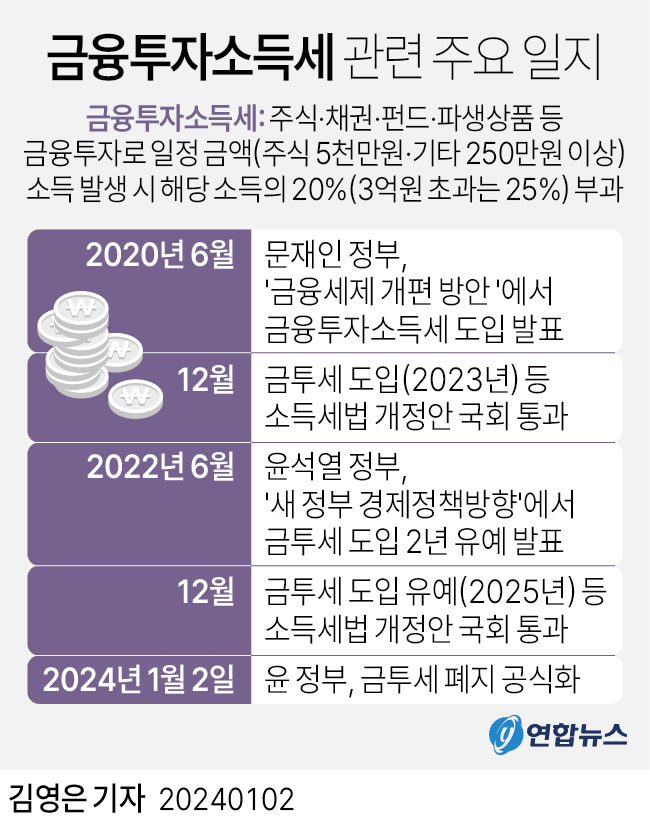

2025년 1월 금융투자소득세(FIAT) 시행이 다가오면서 많은 분들이 궁금해 하실 것 같습니다. 금투자세 시행 후 국내 또는 해외 주식의 배당금은 어떻게 과세될까요? 먼저 결론을 말씀드리겠습니다. 배당금(배당소득)에 대해서는 현재의 세금 체계가 유지됩니다. 금융투자소득세 시행이나 연기와 관계없이 동일하게 볼 수 있습니다. 간단히 말해서 ‘금융투자소득 = 매도차익’이므로 배당금은 포함되지 않습니다. (즉, 내가 100만원어치 사서 200만원에 팔아서 차익이 났다면 이는 금융투자소득입니다.) 즉, 국내 및 해외 주식 모두 2,000만원 이하의 배당금(+다른 모든 이자소득 포함) = 15.4% 분리과세, 과세대상 종료, 2,000만원 초과 = 다른 종합소득과 합산하여 ‘금융소득 종합과세’로 신고 후 추가납부. 참고로 이 배당금을 받은 기간은 ‘소득과세’이므로 매년 1월 1일부터 12월 31일까지의 기간이라고 할 수 있습니다.몇 가지 예를 들어보겠습니다.예시: 2024년 1월 1일부터 2024년 12월 31일 사이에 이자와 배당금을 포함하여 2,500만 원을 받은 경우 = 금융소득 종합과세 대상2024년 1월~12월 = 2,000만 원 수령, 2025년 1월 = 500만 원 수령 = 각각 15.4%의 별도 과세로 끝남(2025년에 500만 원을 받았으므로 이 경우 금융소득 종합과세 대상이 아님)(팁) 물론 연금저축계좌나 ISA계좌 등 세금 혜택이 있는 계좌는 금융투자소득세가 부과되지 않으며, 이자와 배당소득에 대한 ‘금융소득 종합과세’ 대상 합산소득에 포함되지 않습니다. 연금저축계좌(연금저축펀드 등) = 연금을 받을 때(*연금소득세) 또는 일시금을 받을 때(*기타소득세) 과세ISA계좌 = ISA계좌 해지 시 일정 금액까지 비과세, 초과금액 별도과세(9.9% 세율 적용)* 물론 해외 상장주식의 경우 연금저축이나 ISA계좌에 투자할 수 없기 때문에 확실히 ‘일반과세 금융소득’이겠죠?? 현재 금투자세가 시행될지 유예될지 확정되지 않아 많은 분들이 헷갈려하시는 듯합니다. 관련 정보를 잘 숙지하셔서 세금을 최소화하는 방식으로 투자하시길 바랍니다. 그럼 금투자세가 시행된 후 받는 이자와 배당소득에 대한 과세방법에 대한 포스팅을 마치겠습니다 ^^