(흥국유통트레이딩홀딩스, 박종렬) 03/10(금)

LX홀딩스-작지만 강한 기업, 즉시 발효

1. 투자포인트

2차 평가

3. 실적 전망: 전반적인 실적 모멘텀은 부진

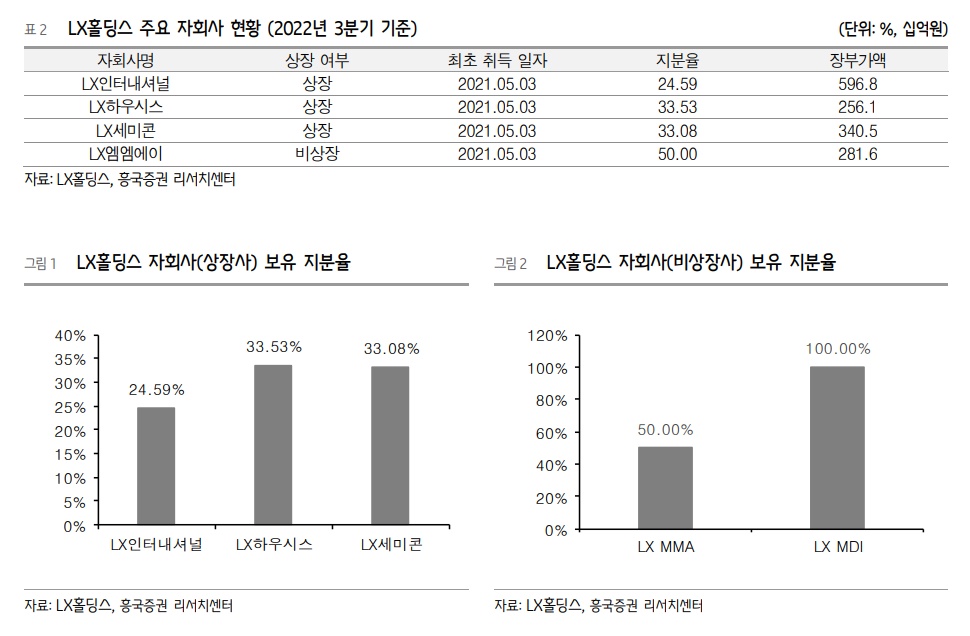

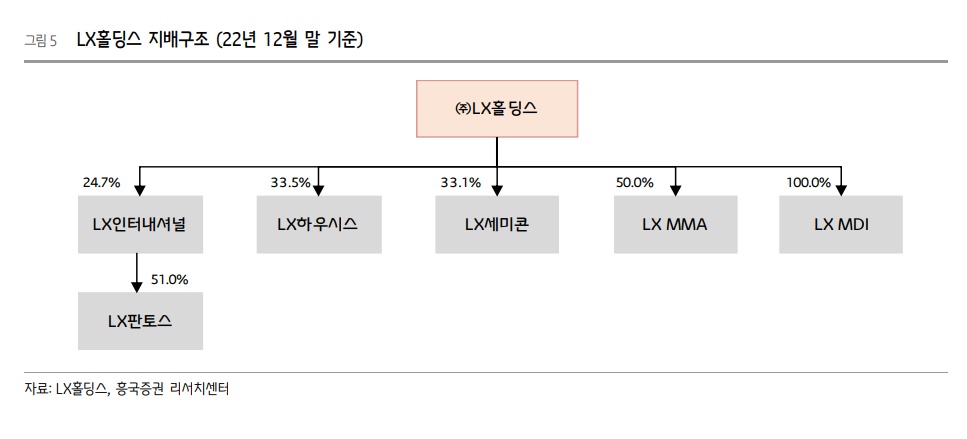

4. LX홀딩스 사업내용

1) LX 인터내셔널

2) 엘엑스하우시스

3) LX반도체

4) LXMMA

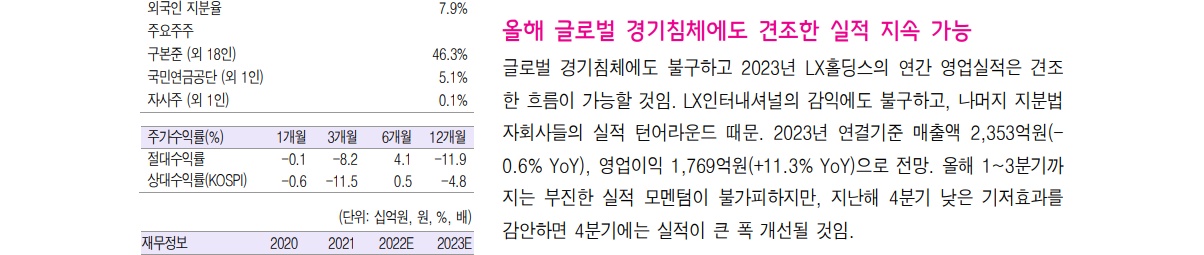

■ 올해 글로벌 경기 침체에도 견조한 실적 지속

글로벌 경기 침체에도 불구하고 2023년 LX홀딩스 연간 영업이익 견조할 전망

엘엑스인터내셔널 실적 하락에도 나머지 지분법 자회사 실적 턴어라운드

2023년 연결 기준 매출 2,353억원(-0.6% YoY), 영업이익 1,769억원(+11.3% YoY)으로 올해 3분기 연내 실적 모멘텀 부진은 불가피하나, 지난해 4분기 기저효과로 실적 대폭 개선

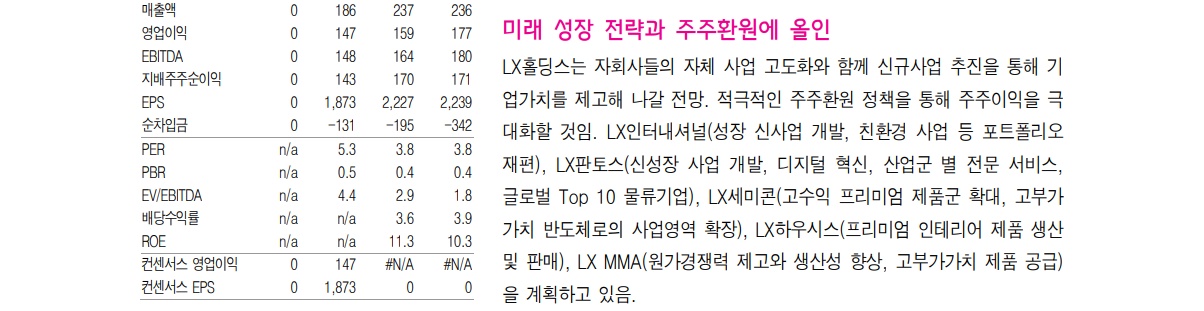

■ 미래 성장 전략과 주주환원을 위한 올인

신사업 추진 및 자회사 자체사업 고도화를 통해 주주가치를 높이고 적극적인 주주환원 정책을 통해 주주환원을 극대화할 것으로 기대된다.

LX인터내셔널(신성장사업 발굴, 녹색기업 등 포트폴리오 재편), LX판토스(신성장사업 발굴, 디지털 혁신), LX세미콘(고수익 프리미엄 제품 확대, 고부가 반도체 사업영역 확대) ), LX Hausys(프리미엄 인테리어) 제품 생산 및 판매), LX MMA(원가 경쟁력 향상, 생산성 향상 및 고부가가치 제품 제공)를 계획하고 있습니다.

■ 투자의견 BUY 및 목표주가 12,000원

Flagship LX International의 전년도 기저효과로 인한 부진한 실적은 다소 부정적이나, LX세미콘, LX하우시스, LXMMA 등 타 자회사들의 실적 개선으로 견조한 실적 개선이 가능하다.

상장 및 비상장 투자의 견조한 가치는 안전마진 역할을 함과 동시에 1,800억 원의 EBITDA를 창출할 수 있는 능력을 통해 꾸준한 주가 재평가가 가능할 것입니다.

최근 주가 급락을 중장기적으로 매수 기회로 삼는 것이 바람직하다고 판단한다. LX홀딩스에 대해 투자의견 매수, 목표주가 12,000원으로 커버리지를 시작한다.

흥국증권 유통/트레이딩/홀딩/교육/논문 박종렬

● 본 내용은 당사 준법감시부서의 승인을 받아 발송되었습니다.

#국내주식

* 위 링크에서 구매시 저에게 소정의 수수료가 제공됩니다. 모아서 커피 사올게.